O que é? É uma grande mudança nas regras de cobrança de impostos no Brasil. O objetivo é simplificar o sistema, que hoje é considerado confuso, cheio de impostos diferentes e com muitas regras complicadas.

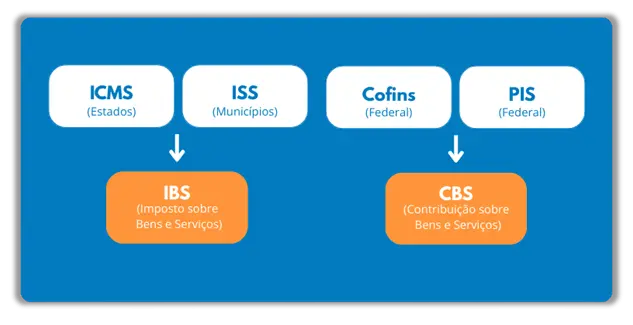

O que muda? Os impostos atuais sobre consumo (como ICMS, ISS, IPI, PIS e COFINS) vão ser unificados em um imposto só, chamado IVA (Imposto sobre Valor Agregado).

Esse IVA terá duas partes:

CBS: Contribuição sobre Bens e Serviços (cobrado pela União) — irá substituir PIS e COFINS.

IBS: Imposto sobre Bens e Serviços (cobrado por estados, municípios e DF) — irá substituir ICMS e ISS.

IPI: não será extinto na reforma, as alíquotas serão reduzidas a ZERO a partir de 2027

Como vai funcionar? Em vez de pagar vários impostos diferentes, empresas e consumidores vão lidar com um imposto único.

O imposto será cobrado no destino (onde o produto ou serviço é consumido), e não na origem (onde é produzido). Isso ajuda a acabar com a “guerra fiscal” entre estados.

Por que isso é bom? Facilita a vida das empresas e reduz burocracia, traz mais transparência: será mais claro saber quanto de imposto está embutido no preço, pode atrair mais investimentos, já que o sistema fica mais previsível.

Vai aumentar o imposto? O governo promete que não é para arrecadar mais, mas sim para simplificar, o impacto final vai depender da forma como as alíquotas forem definidas, alguns setores podem pagar mais, outros menos.

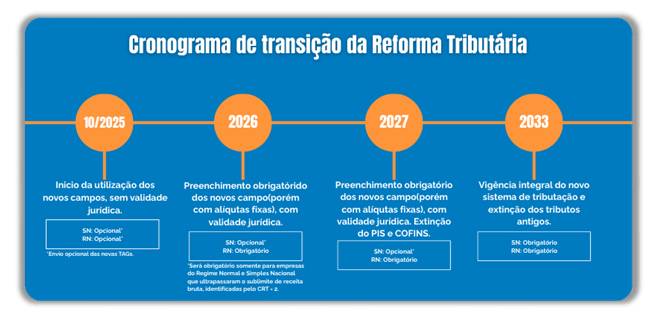

Quando começa? A transição será lenta e gradual, ao longo de vários anos (começando em 2026 e se consolidando até 2033)

Até que a reforma seja concluída iremos passar por algumas etapas que irão ditar o período para adaptação e conhecimento dos novos tributos.

A partir de janeiro de 2026 será o início do ano de testes com alíquotas fixas de 0,9%(CBS) e 0,1%(IBS) mas somente para destaque em nota, sem recolhimento fiscal.

Em 2027 serão extintos os tributos de PIS e COFINS, permanecendo o CBS que passará a ser recolhido.

Entre os anos de 2029 e 2033 será feita a substituição do ICMS, abrindo espaço para recolhimento do IBS.

No cronograma abaixo está descrito as mudanças citadas acima e a obrigatoriedade de cumprimento das novas legislações para Simples Nacional (SN) e Regime Normal (RN):

2026 – Início do destaque em nota fiscal da CBS e do IBS (sem cobrança¹ desde que cumpra as obrigações acessórias), apenas para teste e transparência para todas as empresas do Regime Normal de Apuração.

2027 – Extinção do PIS e COFINS e IPI reduzido a 0%; começa a cobrança da CBS (federal). Inicio da obrigatoriedade para as empresas do Simples Nacional.

2027 a 2028 – CBS funcionando; IBS segue apenas em fase de teste.

2029 – Início da cobrança do IBS, com redução gradual de ICMS e ISS.

2029 a 2032 – Transição: ICMS e ISS caem ano a ano; IBS aumenta na mesma proporção.

2033 – Extinção total de ICMS e ISS; IBS passa a valer integralmente.

2033 em diante – Novo sistema consolidado: apenas CBS + IBS.

2029 a 2078 – Período de 50 anos de compensações entre estados e municípios ajustar perdas de arrecadação.

¹sem cobrança: De acordo com o artigo 348, §1º, da Emenda Constitucional, os contribuintes estarão dispensados do recolhimento do IBS e da CBS relativamente aos fatos geradores ocorridos entre 1º de janeiro e 31 de dezembro de 2026, desde que cumpram integralmente as obrigações acessórias previstas na legislação.

Nesse contexto, a apresentação correta e tempestiva dos eventos mencionados neste item é condição essencial para que o contribuinte possa usufruir da dispensa do recolhimento dos tributos nesse período de transição. O não cumprimento dessas obrigações poderá implicar na perda desse benefício, sujeitando o contribuinte ao recolhimento normal dos tributos devidos.

Portanto, os eventos devem ser registrados, a partir de janeiro/2026, sempre que a situação concreta exigir, respeitando os critérios e prazos estabelecidos pela legislação, como forma de garantir o direito à dispensa e de contribuir para a efetividade do novo sistema tributário.

Com a inclusão dos novos tributos foi necessário criar uma forma de classificar as operações tributáveis na emissão de Documentos Fiscais Eletrônicos. Com isso cada venda feita terá códigos específicos que determinam se o serviço ou produto será tributado. Esses códigos específicos são os CST-IBS/CBS (Código de Situação Tributária) e cClassTrib (Código de Classificação Tributária), conforme a Lei Complementar nº 214/2025. Dessa forma temos:

CST-IBS/CBS: Código de 3 dígitos que indica a situação tributária geral (ex: 000 = tributação integral).

cClassTrib: código de 6 dígitos, com os 3 primeiros iguais ao CST correspondente. Ex: 000001 = tributado integralmente.

Exemplos:

000 — Tributação integral 000001 (sem benefícios)

200 — Alíquota zero ou reduzida 200009 (medicamentos), 200035 (prod. higiene)

400 — Isenção 400001

620 — Tributação monofásica 620001

Em caso de tributação integral (100%), o cálculo é feito da seguinte forma:

Produto com tributação integral (NCM 1806.31.10 — chocolate)

CST: 000

cClassTrib: 000001

Base de cálculo: R$ 10,00

IBS (17,7%): R$ 1,77

CBS (8,8%): R$ 0,88

Total tributos: R$ 2,65

Cálculo: vProduto + 1,77 + 0,88

Total da nota: R$12,65

Em caso de alíquota zerada o imposto não é recolhido. Exemplo:

Medicamento com alíquota zero (NCM 3004.90.69)

CST: 200

cClassTrib: 200009

Base de cálculo: R$ 100,00

IBS/CBS: R$ 0,00

Cálculo: vProduto + 0,00 + 0,00

Total da nota: R$ 100,00

Em caso de redução das alíquotas do CBS e IBS do imposto a partir da alíquota total do produto, não mais sobre o valor total do produto. Exemplo:

Produto com alíquota reduzida (NCM 3401.19.00 — sabão em barra)

CST: 200

Art. 136: redução de 60% (Ou seja, será tributado 40% do tributo total)

cClassTrib: 200035

Base de cálculo: R$ 5,00

IBS (7,08%): R$ 0,35

CBS (3,52%): R$ 0,18

IBS/CBS: R$ 0,53

Alíquota cheia: 26,50%

Cálculo Imposto: (vProduto * 0,265) *0,40) = 0,53

Total da nota: R$ 5,53

A Reforma Tributária traz mudanças significativas na forma de calcular e aplicar tributos sobre bens e serviços. Dessa forma as alíquotas do IBS, de competência estadual e municipal, passarão a ser aplicadas de acordo com o destino da operação, e não mais com base na origem.

Exemplo:

Compra no local (balcão): aplica-se a alíquota do município do estabelecimento (NFCe).

Entrega em outro endereço: aplica-se a alíquota do destino (NFe).

Compras online/digitais: alíquota de acordo com o endereço do comprador (NFe).

Esse novo cenário exige atenção também ao tratamento das operações por NCM, já que o mesmo código pode envolver diferentes tipos de vendas (como para a ZFM/ALC ou venda para o Governo por exemplo). Nesses casos, será necessário vincular corretamente os códigos CST e cClassTrib, conforme previsto na Lei Complementar nº 214/2025, assegurando que cada operação seja classificada de forma adequada.

Para auxiliar nessa complexidade, o Comitê Gestor da Reforma Tributária deverá disponibilizar futuramente um sistema oficial de consulta das alíquotas aplicáveis, considerando o local da operação. Embora ainda não haja previsão de lançamento, a expectativa é que essa ferramenta traga maior segurança e agilidade na identificação da tributação correta em cada situação.

Na Reforma Tributária, o CBS e o IBS terão incidência ampla, justamente para substituir a atual fragmentação de tributos (PIS, Cofins, ICMS, ISS e IPI). Para incidência desses tributos está atribuída a:

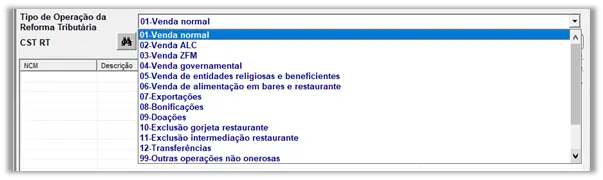

Com incidência de IBS e CBS:

01 - Venda Normal

02 - Venda ALC (Área de Livre Comércio – salvo exceções específicas que venham na LC)

03 - Venda ZFM (Zona Franca de Manaus – regra geral é incidência, mas com benefícios/reduções previstos em LC)

04 - Venda Governamental (incide normalmente, salvo hipóteses de imunidade/isenção específicas em LC)

05 - Venda de Entidades Religiosas e Beneficentes (a princípio incide, mas LC poderá prever isenção/benefício)

06 - Venda de Alimentação em Bares e Restaurantes

Sem incidência de IBS e CBS:

07 - Exportações (imunes, não sofrem incidência de IBS/CBS)

08 - Bonificações (não onerosas -> sem incidência)

09 - Doações (não onerosas -> sem incidência)

10 - Exclusão Gorjeta Restaurantes (sem incidência, não é receita própria da empresa)

11 - Exclusão Intermediação Restaurantes (sem incidência, não caracteriza circulação econômica)

12 - Transferências (sem incidência, não há fato gerador de circulação econômica onerosa)

99 - Outras Operações não Onerosas (sem incidência, por definição. Exemplo: simples remessa, remessa para conserto)

Devoluções:

A princípio seguirão as mesmas regras das operações com incidência do IBS e CBS.

Durante o ano de 2026, ainda não será exigido das empresas do Simples Normal adotarem o IBS e CBS em suas devoluções para fornecedores do Regime Normal de Apuração.

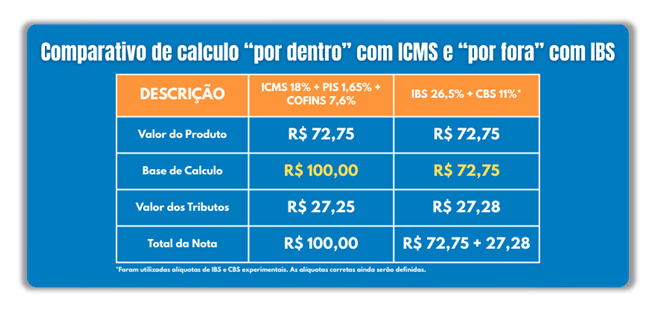

CÁLCULO DOS TRIBUTOS POR FORA

No Brasil muitos tributos são calculados “por dentro”, ou seja, o imposto já está embutido no preço do produto ou serviço.

Com a Reforma Tributária, IBS e CBS serão calculados “por fora”, ou seja, o imposto será adicionado ao preço do bem ou serviço, e não mais embutido nele. Isso torna a tributação mais transparente e facilita o controle fiscal pelas empresas.

Com base no comparativo acima, é possível ter uma noção mais clara da diferença entre o imposto embutido e destacado.

“Por dentro” (embutido): o valor final do produto já está incluso o ICMS, sendo assim, o consumidor não tem uma noção clara de qual é o verdadeiro valor do produto e quanto de imposto está sendo pago.

“Por fora” (destacado): o valor do produto é utilizado como base de cálculo para o IBS, sendo assim, o consumidor estará ciente do verdadeiro valor do produto e quanto de imposto está sendo pago.

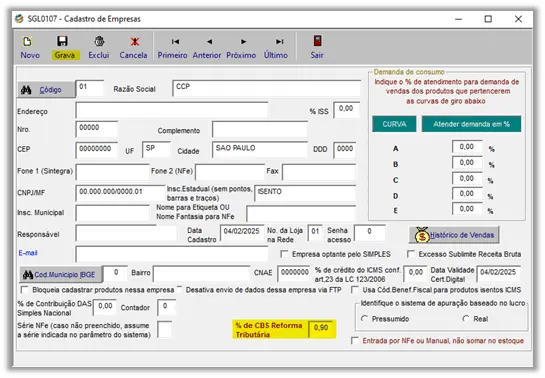

2. Insira no campo “% de CBS Reforma Tributária” a alíquota de acordo com o estipulado pela CONFAZ (a alíquota de CBS é única para todo território nacional). Clique em “Grava”.

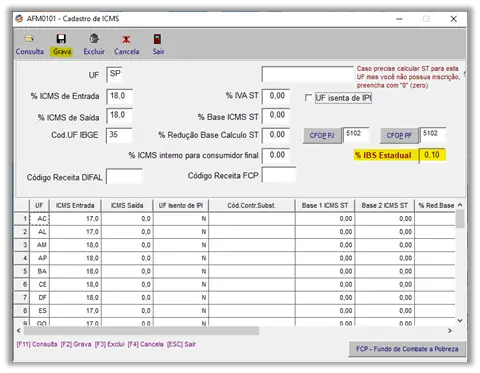

3. Para a alíquota de IBS, Acesse Cadastros -> ICMS.

4. Preencha no campo %IBS Estadual a alíquota de acordo com o estado estipulado pela CONFAZ. Clique em “Grava”.

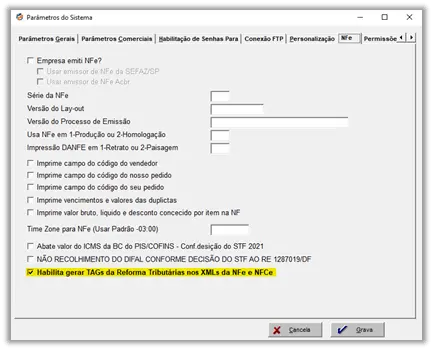

5. Importante: Só serão gerados os novos tributos na emissão de NFe e NFCe caso o parâmetro abaixo esteja preenchido.

Neste tópico será descrito a parte operacional para iniciar o ajuste nos cadastros da tributação dos produtos.

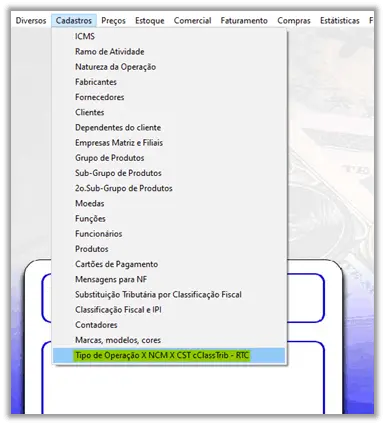

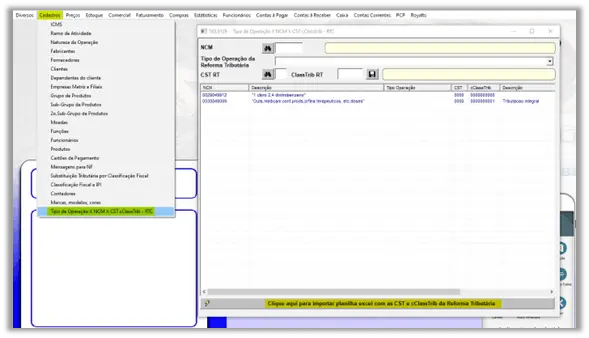

1. Acesse Cadastros -> Tipo de Operação x NCM x CST / cClassTrib – RTC.

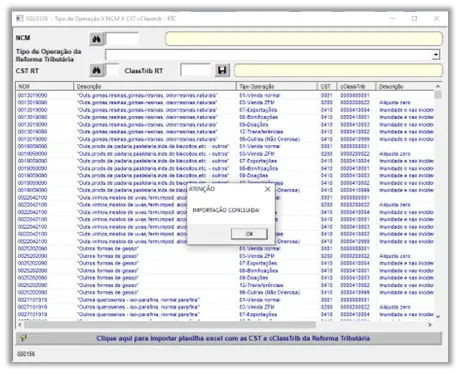

2. Será aberto a tela para realizar o cadastro dessas novas operações.

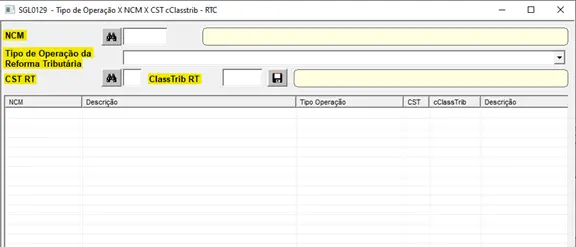

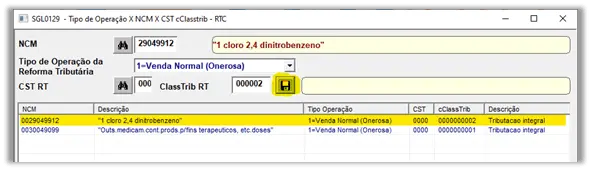

NCM: Deve ser preenchido o NCM a ser vinculado. O NCM pode ser encontrado no Cadastro de Produto.

Tipo de Operação: O tipo de operação é dividido em Onerosa e Não Onerosa, sendo assim respectivamente, venda que há pagamento e venda sem pagamento (mas pode ter efeitos fiscais)

CST e cClassTrib: Clicando no binóculo irá abrir a tela abaixo. Nessa tela deve ser selecionado o CST, e após isso o cClassTrib de acordo com a operação. Em dúvida de preenchimento consultar a contabilidade.

3. Após preencher os dados, clique no botão de gravar.

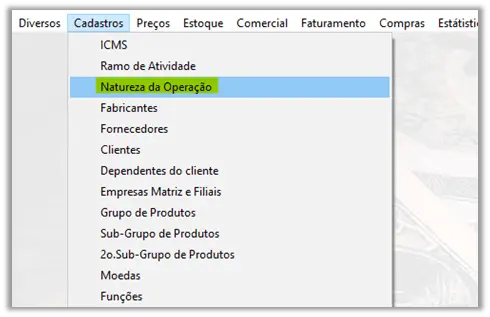

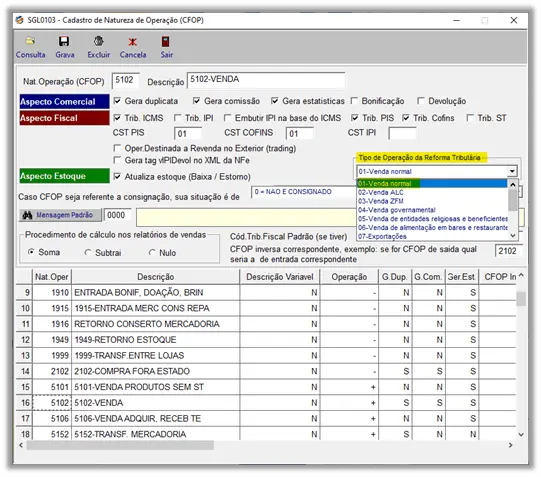

4. Também devemos ajustar o cadastro de CFOP. Acesse Cadastros -> Natureza da Operação.

5. Selecione as CFOPs e indique o Tipo de Operação. Por padrão todas as CFOPs são preenchidas com o código 1.

6. Com esses vínculos feitos, no momento de uma emissão fiscal o sistema irá indicar corretamente o Tipo de Operação, CST e cClassTrib de acordo com o NCM e CFOP.

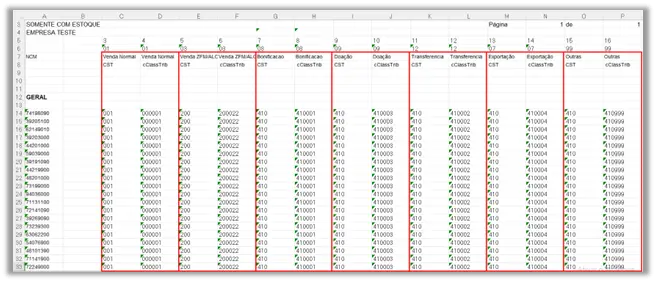

Sabendo como preencher as novas tributações para seus respectivos NCMs, será apresentado como gerar uma planilha em Excel que facilita o preenchimento dessas informações e como importá-la novamente para o sistema.

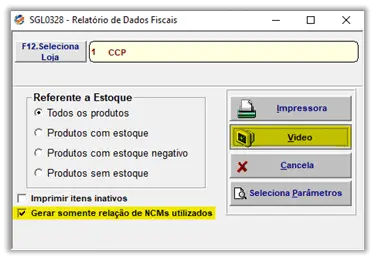

Para gerar a planilha acesse: Estoque -> Relatórios -> Dados Fiscais dos Produtos. Marque a flag “Gerar somente relação de NCMs utilizados” e clique em “Video”.

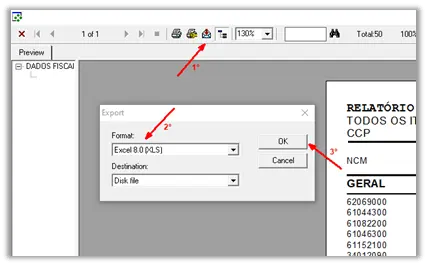

Nesse relatório será apresentado uma relação de todos os NCMs cadastrados no sistema. Para exportar clique no envelope, selecione Excel 8.0 (XLS) e clique em “OK”.

Na planilha cada NCM deve estar vinculado às modalidades presentes no sistema, sendo assim necessário o preenchimento do CST e cClasstrib conforme a utilização. No exemplo abaixo foi preenchido a classificação de todos os NCMs do sistema para todos os Tipos de Operação:

Obs.: Mesmo que uma modalidade não seja utilizada com frequência, os campos CST e cClassTrib devem ser preenchidos caso em algum momento haja uma emissão fiscal para esse Tipo de Operação.

Após finalizar o preenchimento, para importar novamente, devemos acessar Cadastros -> Tipo de Operação. Clique no botão na parte inferior da tela e selecione a planilha preenchida.

Após selecionar a planilha já preenchida, serão importadas para o CST e cClassTrib de todos os NCMs que foram preenchidos.

Abaixo serão listados alguns materiais que estão disponíveis para auxiliar no entendimento e no cálculo dos novos tributos.

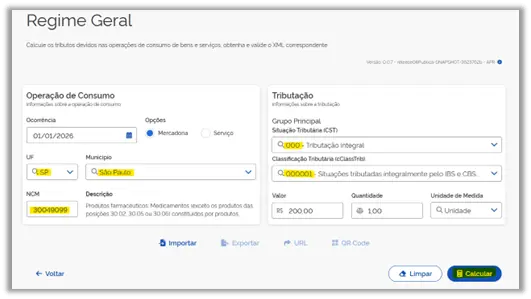

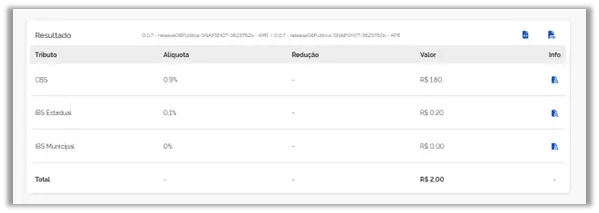

7.1 – Calculadora da Reforma Tributária: Regime Geral

Link: https://piloto-cbs.tributos.gov.br/servico/calculadora-consumo/calculadora/regime-geral

Neste site disponibilizado pelo Governo é possível prever o cálculo do IBS e CBS, inserindo as informações grifadas na imagem.

Conforme as informações preenchidas, ao clicar em “Calcular” é apresentado a incidência do CBS, IBS Estadual e IBS Municipal, de acordo com o valor e quantidade inseridos.

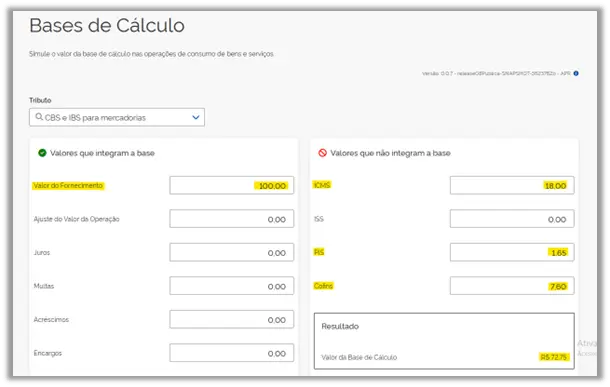

7.2 - Calculadora da Reforma Tributária: Bases de Cálculo

Link: https://piloto-cbs.tributos.gov.br/servico/calculadora-consumo/calculadora/bases-de-calculo

Neste site é possível fazer o “cálculo ao contrário” dos tributos atuais para ter uma estimativa do valor da mercadoria sem impostos, que será utilizado como Base de Cálculo para o IBS e CBS após a implementação da RT.

Telefone: (11) 3999-6000 ou (11) 3976-3979

Whatsapp: (11) 3999-6000

E-mail: comercial@ccpinfo.com.br

E-mail: comercial@ccpinfo.com.br

Telefone (11) 3999-6000

(11) 3976-3979

WhatsApp (11) 3999-6000

Free AI Website Builder